آیا مالیات کارتخوان وجود دارد؟

برای پاسخ به این سوال ابتدا باید به یک پیش زمینه اطلاعاتی بپردازیم، مالیات کارتخوان وجود دارد و از سوی اداره مالیات مطالبه میشود اما نه به آن مفهوم که دستگاه کارتخوان بانکی به تنهایی مشمول مالیات میشود!

دستگاه کارتخوان بانکی صرفا یک ابزار پرداخت است که این سیگنال و پیام را به اداره مالیات ارسال میکند که در این مکان، یک کسب و کار و فعالیت اقتصادی و تجاری در جریان است و به اداره مالیات آماده باش میدهد تا از صاحب این دستگاه، مالیات فعالیت را شناسایی و مطالبه نماید.

دستگاه کارتخوان بانکی راهی برای نفوذ مالیات به کسب و کار و شغل شماست، به عبارتی دستگاه کارتخوان فریاد میزند که صاحب من میتواند مشمول مالیات باشد.

مالیات کارتخوان (دستگاه پوز بانکی) چقدر است؟

همانطور که گفتیم خود دستگاه کارتخوان یا به عبارتی دستگاه پوز بانکی به تنهایی مالیات ندارد بلکه فعال اقتصادی که از کارتخوان بانکی یا درگاه پرداخت اینترنتی و آنلاین بانکی استفاده میکند مشمول مالیات و اجرای تکالیف مالیاتی است.

برای اینکه به این سوال مهم پاسخ دهیم ابتدا باید بدانیم که نوع فعالیت اقتصادی و به عبارتی شغل شما چیست. آنچه که مشمول مالیات میشود شغل و فعالیت کسب و کاری شماست.

اداره مالیات راهکارهایی دارد که به واسطه شناسایی نوع کسب و کار شما و با استفاده از ابزاری تحت عنوان اینتاکد مالیاتی و ضریب فعالیت و نسبت سود فعالیت شما میتواند با استفاده از اطلاعات تراکنش بانکی شما که مصداق بارز آن، کارتخوانهای بانکی است به سود فعالیت شما دست پیدا کند و نهایتا شما را مشمول مالیات کند.

مالیات کارتخوان در گذشته و حال:

در سالهای گذشته شما میتوانستید کارتخوان بانکی داشته باشید بدون اینکه پرونده مالیاتی تشکیل داده باشید به این صورت که صرفا با درخواست یک دستگاه کارتخوان بانکی از شعبه بانکی فعال خود و یا خرید مستقیم دستگاه کارتخوان از فروشندگان کارتخوان های بانکی ثابت یا سیار، میتوانستید کسب و کار عمومی یا شخصی خود را مجهز به یک ابزار پرداخت یا درگاه اینترنتی آنلاین بانکی کنید بدون اینکه به هیچ عنوان تشکیل پرونده مالیاتی داده باشید. اما در سالهای اخیر با بخشنامهها و دستورالعملهای مصوب در دستگاههای اجرایی نظیر سازمان امور مالیاتی و بانک مرکزی، الزاما شما برای دریافت دستگاه کارتخوان حتما میبایست از قبل، پیش ثبت نام مالیاتی در سایت my.tax.gov.ir داشته باشید و کد رهگیری مالیاتی پیش ثبت نام مالیاتی را ارائه دهید تا به شما دستگاه کارتخوان بانکی ارائه دهند.

ضمنا به افرادی نیز که پیش از این صاحب دستگاههای کارتخوان بودهاند و تشکیل پرونده مالیاتی نداده بودند اخطار داده شد که یا تشکیل پرونده مالیاتی دهند و دستگاههای کارتخوان خود را در سامانه و پرونده مالیاتی خود تعریف کنند و رسما به فعالیت خود ادامه دهند و یا در مدت مشخص شدهای دستگاه کارتخوان آنها فاقد اعتبار و غیرفعال خواهد شد.

تعداد زیادی از شرکتهای ارائه کننده دستگاههای کارتخوان نیز حتی بدون اینکه با صاحب دستگاه کارتخوان یا درگاه پرداخت آنلاین هماهنگ کرده باشند، اطلاعات هویتی و اقتصادی صاحب کارتخوان را در اختیار سازمان امور مالیاتی قرار دادند و تعداد زیادی از افراد و مشاغل بدون اینکه حتی اطلاعی از این موضوع داشته باشند برایشان پرونده مالیاتی تشکیل شد.

آیا کارتخوان بدون مالیات داریم؟

گاهی توسط افرادی که ارائه دهنده دستگاههای کارتخوان یا دستگاههای کش لس بانکی هستند میشنویم که در تبلیغات خود عنوان میکنند که ” فروش دستگاه کارتخوان بانکی بدون مالیات” !

بعنوان یک کارشناس مالیاتی به شما میگویم که این جمله فقط و فقط یک ابزار تبلیغاتی است و به هیچ عنوان صحیح نیست چرا که ایجاد پرونده یک دستگاه کارتخوان بانکی ملزم به درج یک کد پیش ثبت نام مالیاتی است و بدون کد پیش ثبت نام مالیاتی به هیچ عنوان ارائه دستگاه کارتخوان یا پوز بانکی امکان پذیر نیست.

فقط در یک حالت امکان آن وجود دارد که شما دستگاه کارتخوان یا پوز بانکی داشته باشید و از بابت آن مالیات پرداخت نکنید که کارتخوانی که در دست دارید مربوط به شخص دیگری باشد که قبلا با نام او ثبت نام مالیاتی شده باشد و سپس شما از آن استفاده کنید! حالا به نظر شما آیا فردی پیدا میشود که تمامی اطلاعات و مدارکش را در اختیار فروشندگان دستگاه کارتخوان قرار دهد بدون اینکه از عواقب مالیاتی آن مطلع باشد!؟

ضمنا اگر دستگاه کارتخوانی که به این نحو در دست داشته باشید هم مربوط به شخص دیگری باشد طبیعی است که حساب بانکی متصل به دستگاه پوز نیز مربوطه به همان شخص است و شما به منافع و ورودیهای آن حساب بانکی دسترسی نخواهید داشت.

در هر صورت این را به یاد داشته باشید که هر دستگاه پوز بانکی متصل است به یک پرونده مالیاتی که اداره مالیات نیز به راحتی به گردش و تراکنش دستگاه کارتخوان و پوز بانکی دسترسی دارد و به وقت مقرر به حساب صاحب دستگاه کارتخوان و رسیدگی مالیاتی آن خواهد رسید.

آیا دستگاه کش لس یا ATM شخصی بدون مالیات داریم؟

دستگاه های کش لس یا هر گونه ابزارهای دیگر بانکی که انتقال وجه یا کارت به کارت را از طریق دستگاهی حتی با موبایل انجام میدهد، در نهایت اثری در حساب بانکی انتقال دهنده و دریافت کننده وجه میگذارد و میتواند در رسیدگی به تراکنشهای بانکی اداره مالیات در تور رسیدگیهای مالیاتی بیافتد و در نهایت هم مشمول مالیات و جرایم غیرقابل بخشودگی عدم تسلیم اظهارنامه مالیاتی و کتمان درآمد شود. پس باز هم اگر بخواهم خیالتان را راحت کنم، هرگونه ابزار بانکی یا غیربانکی که به هر نحوی اثری در حساب بانکی شما بگذارد میتواند درنهایت به مالیات ستانی اداره مالیات ختم شود. پس گول این شعارهای تبلیغاتی را نخورید.

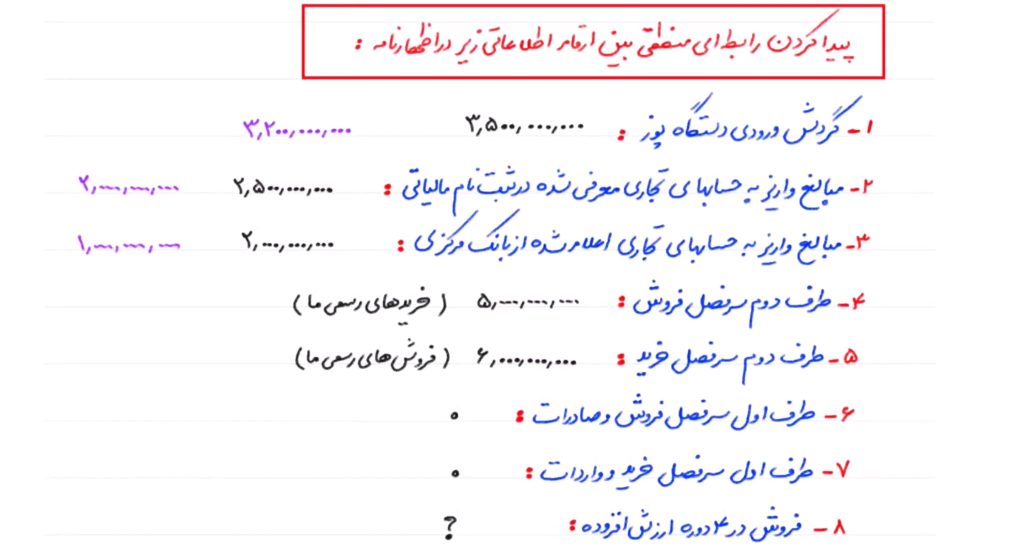

ورودی کارتخوان (دستگاه پوز) برابر است با درآمد شما:

در قوانین بودجه سنواتی و قانون پایانههای فروشگاهی و سامانه مودیان مقرر شده است که هرآنچه بعنوان ورودی دستگاه کارتخوان یا پوز بانکی یا درگاههای پرداخت اینترنتی است بهصورت پیش فرض بعنوان درآمد شما شناخته میشود مگر آنکه در زمان رسیدگی مالیاتی بتوانید با اسناد و مدارک کافی اثبات نمایید که تعدادی از تراکنشهای بانکی شما که در دستگاه پوز، کارت کشیده شده است ماهیت درآمدی نداشته و مربوط به سایر ورودیها اعم از مدیریت حسابهای شخصی بانکی و موارد مشابه باشد.

اکیدا توصیه میکنم به هیچ عنوان آنچه که بعنوان درآمد شما شناخته نمیشود را در دستگاه کارتخوان خود، کارت نکشید چرا که اثبات غیردرآمدی بودن آن، کار راحتی نیست و ممکن است شما را درگیر چالشهای مالیاتی نظیر مراحل دادرسی و حل اختلاف مالیاتی نماید.

فرصت رسیدگی مالیاتی به کارتخوان بانکی شما:

طبق قانون مالیاتهای مستقیم، اداره مالیات تا ۵ سال امکان برگشت به عقب و بررسی و رسیدگی مالیاتی نسبت به تراکنشهای شما از جمله تراکنشهای دستگاه کارتخوان یا درگاههای پرداخت آنلاین را دارد. پس اگر تا الان دچار رسیدگی مالیاتی نشدهاید دلیل بر این نیست که هیچ وقت اداره مالیات، تراکنشهای دستگاه پوز بانکی شما را رسیدگی نخواهد کرد.

آیا دستگاه کارتخوان خود را جمع آوری کنیم؟

همانطور که در ابتدای این مطلب گفتم، کارتخوانها و دستگاه پوز بانکی یا درگاههای پرداخت آنلاین و اینترنتی صرفا یک سیگنال دهنده به اداره مالیات است که صاحب این کارتخوان مشمول مالیات است ولی این به منزله این نیست که اگر کارتخوان خود را جمع آوری کنید یا اگر از مشتری بخواهید مبالغ فروش و درآمد شما را به صورت کارت به کارت یا حواله به حساب برایتان انتقال دهد دیگر هیچ وقت مشمول مالیات نخواهید شد.

داستان مهمتر در رسیدگی مالیاتی این است که اداره مالیات به حسابهای بانکی شما نیز دسترسی دارد و این امکان را دارد که حتی اگر از دستگاه کارتخوان بانکی استفاده نکنید، همچنان از طریق رسیدگی به تراکنشهای مشکوک بانکی شما و شناسایی حسابهای شما بعنوان شخصی و تجاری، مالیات را مطالبه کند و فرصت ۵ سالهای نیز در همین روش رسیدگی دارد پس روش انتقال کارت به کارت یا حواله به حساب و روشهای اینچنین نیز منجر به عدم شناسایی و مطالبه نهایی مالیات نخواهد شد.

محاسبه مالیات کارتخوان:

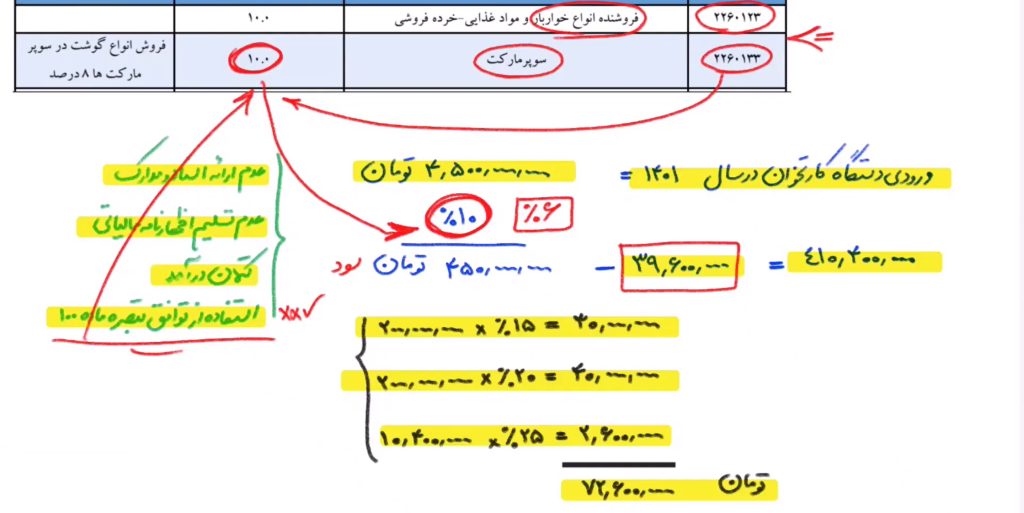

در مبانی تشخیص مالیات از سوی اداره دارایی (سازمان امور مالیاتی) جداولی تنظیم شده است تحت عنوان جداول اینتاکد مشاغل و اصناف و کسب و کارها که در این جداول بر اساس طبقهبندی انواع فعالیتها به تولیدی و خدماتی و بازرگانی، ضرایبی تعیین شده است که اداره مالیات در مواردی از طریق این ضرایب مالیاتی یا نسبتهای سود فعالیت مشاغل، میتواند نهایتا به میزان مالیات مورد مطالبه از شما برسد.

این جداول اینتاکد مالیاتی هرسال توسط سازمان با بررسی و تحقیق از گروههای اصناف و تشکلهای قانونی و اتحادیههای اصناف تعیین و به روز رسانی میشود و همین جداول در مواردی مبنای مالیات ستانی را پایه گذاری میکند.

زمانی که تشکیل پرونده مالیاتی میدهید یا پیش ثبت نام مالیاتی میکنید یا حتی زمانی که هیچکدام از این کارها را انجام نداده باشید و کتمان درآمد داشته باشید و به تکالیف مالیاتی خود عمل نکرده باشید، اداره مالیات بر اساس روش شناسایی برآوردی مالیات یا همان علی الراس سابق، با استفاده از این ضرایب سود فعالیت و جداول اینتاکد نهایتا به میزان مالیات قابل مطالبه شما خواهد رسید و در مواردی نیز دچار جرایم غیرقابل بخشودگی مالیاتی نیز میشوید و علاوه بر اصل مالیات، جرایم مالیاتی سخت گیرانهای نیز گریبانگیر کسب و کارتان خواهد شد.

موضوع اینتاکد مالیاتی مبحث مفصلی است که در مقاله اینتاکد مالیاتی میتوانید جزئیات مربوط به اینتاکد و ضریب سود فعالیت را مطالعه و بررسی کنید.

اینتاکد مالیاتی و ضریب سود فعالیتم را از کجا ببینم:

جدول اینتاکد مالیاتی و ضرایب سود فعالیت معمولا در سالهای مختلف تفاوت چندانی ندارد اما با این حال ممکن است ضریب سود فعالیت مشاغل و کسب و کارها در بعضی از سالها تفاوتی داشته باشد و کمی دچار تغییر شود.

در مورد اینتاکد و ضرایب سود فعالیت مقاله جامعی در سایت حسابنو نوشته ایم که میتوانید جهت دانلود آخرین و به روزترین جداول اینتاکد مالیاتی مشاغل گوناگون که سالانه به روزرسانی و منتشر میشود از طریق دکمه زیر وارد صفحه مقاله مربوط به اینتاکد مالیاتی شوید و جدول مربوط به فعالیت خود را در طبقات مختلف فعالیتهای تولیدی، بازرگانی و خدماتی دانلود و بررسی کنید.